La rentabilidad de la remolacha supera nuevamente a los cultivos alternativos de cereales y oleaginosas

Por Álvaro Ballano, analista de mercados internacionales en Azucarera

Si por algo se caracteriza la campaña azucarera 23/24, es por la volatilidad del precio del azúcar, tanto en el mercado internacional como en Europa y, por supuesto, en España.

Las noticias sobre la climatología, que han afectado a la producción mundial, así como las decisiones políticas de destinar la caña, en mayor o menor medida, para azúcar o para etanol han condicionado la evolución de los precios mundiales.

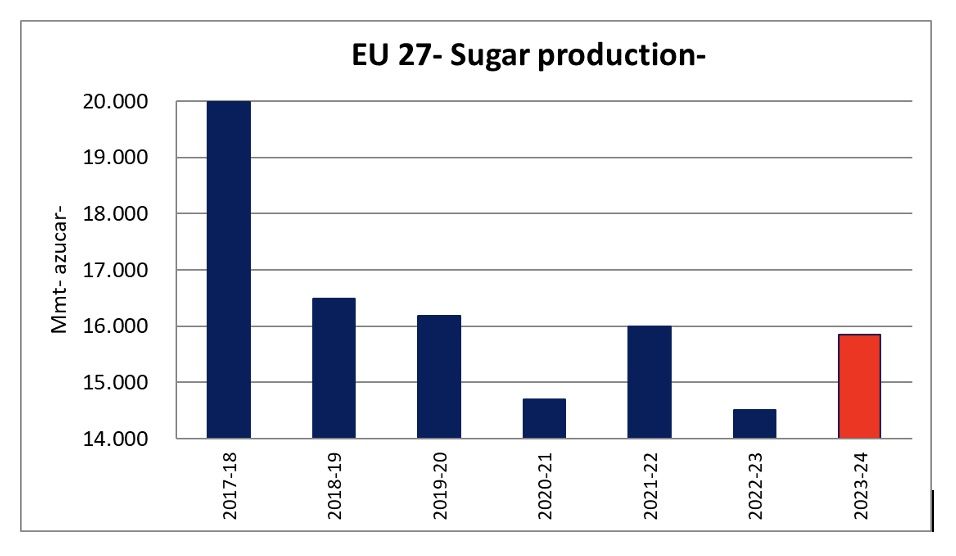

En nuestro entorno más cercano, Europa, una vez conocidas las siembras, allá por el mes de mayo de 2023, la incógnita sobre la producción final de azúcar se centraba en cuál sería el rendimiento final de remolacha ante la prohibición del uso de neonicotinoides. Pues bien, los resultados finales de rendimiento de remolacha han superado las expectativas iniciales, si bien la polarización ha sido inferior a otras campañas en la mayoría de los países europeos. Con todo ello, la producción final de azúcar en la Europa de los 27 superaba los 15 millones de toneladas, lo que unido a otros factores, como la llegada masiva de azúcar de importación, especialmente de Ucrania, ha llevado los precios a la baja desde el pasado verano.

Analizando los motivos más importantes que han tenido impacto en el mercado de azúcar durante los ultimes meses nos encontramos:

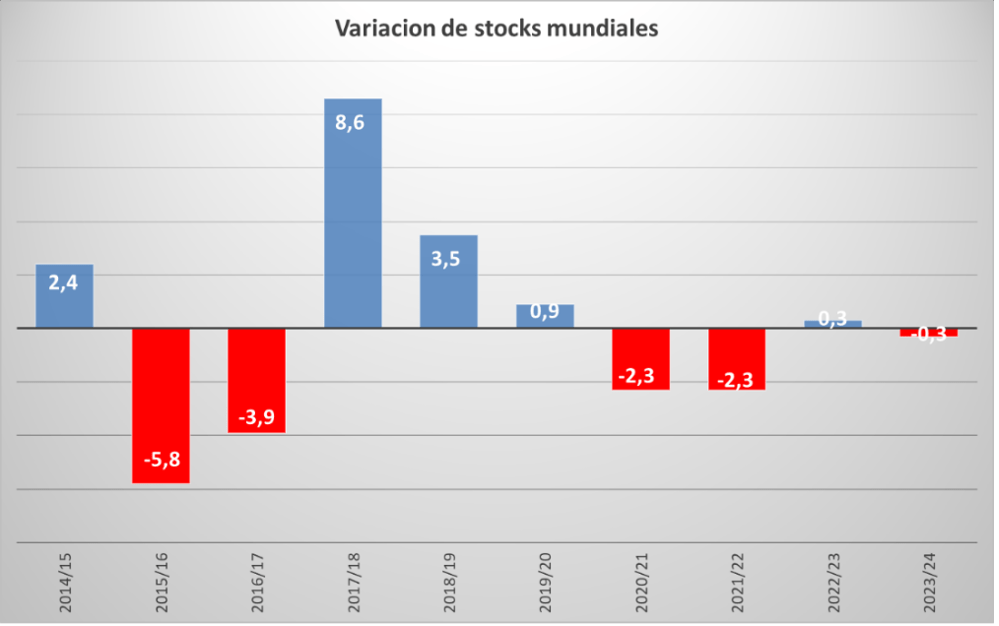

- Un balance mundial con un ligero déficit de -0.3 millones de toneladas entre producción y consumo en la campaña 23/24. Inicialmente la campaña 23/24 apuntaba a un déficit superior a los -3 millones de toneladas como consecuencia de las malas cosechas en el sudeste asiático, especialmente en India y Tailandia, así como en México. Sin embargo, la decisión del Gobierno indio, el pasado 7 de diciembre, de suprimir el programa de etanol y desviar más caña a azúcar, alivió la situación en este país y el balance mundial. Por otro lado, la gran cosecha de azúcar en el Centro-Sur de Brasil está garantizando la disponibilidad de azúcar crudo para refinar en el mundo.

Tabla 1.- Variación de stocks mundiales de azúcar. Fuente: I.S.O

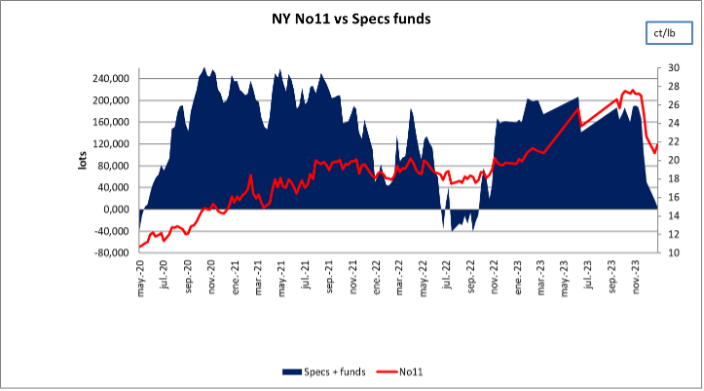

2.- Posicionamiento de los fondos en azúcar. Durante el pasado año 2023, los llamados “especuladores” han mantenido una posición “larga” de azúcar, es decir, han comprado azúcar en los mercados de futuros con la expectativa de un incremento del valor de esta commodity. Sin embargo, la decisión del Gobierno indio de cambiar su política de producción de etanol, fue el detonante para que dichos especuladores cambiasen en su idea y vendiesen buena parte de esa posición “larga” que habían mantenido durante buena parte del año, lo que aceleró la caída de precios en el mercado internacional.

Tabla 2.- Evolución posición de fondos/specs. etanol. Fuente: CBOT

3.- Incremento de costes en el flete. España es un país deficitario, no solo en azúcar, sino en muchas materias primas agrícolas como cereales y oleaginosas. Y, en todos los casos, el coste de importación ha aumentado como consecuencia de las dificultades para cruzar dos de los principales canales que afectan al tráfico marítimo: Panamá y Suez. En el caso de Panamá, la sequía en la zona ha provocado un bajo nivel de agua en el canal, lo que impide el flujo regular de barcos. En el caso de Suez, los rebeldes hutíes están atacando los buques de carga, lo que genera inseguridad y está desviando los barcos a través del cabo de Buena Esperanza, con el consiguiente incremento de costes para las rutas comerciales entre Asia y Europa principalmente.

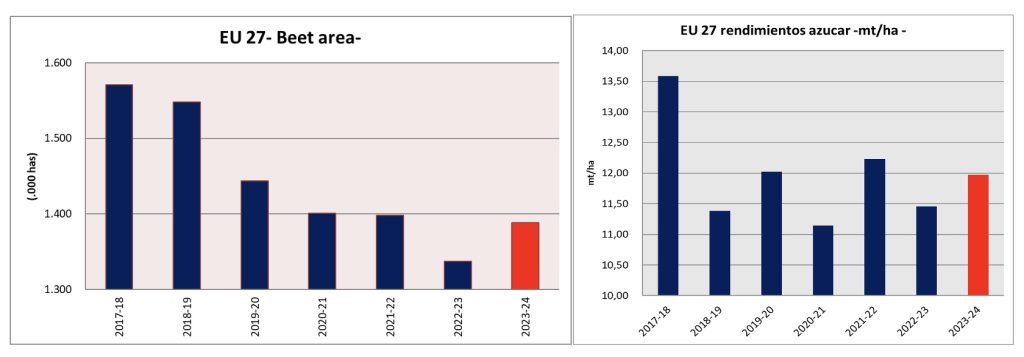

En el caso de Europa, la campaña 23/24 se ha caracterizado por la incertidumbre en torno a los rendimientos finales de remolacha, como consecuencia de la prohibición de uso de los neonicotinoides. Aun así, la superficie sembrada en la Europa de los 27 ha sido superior a la campaña precedente, incrementándose un 4%, debido a la rentabilidad del cultivo frente a otras alternativas como los cereales y las oleaginosas.

El rendimiento era también una incógnita por despejar para conocer la producción final de azúcar. El mercado se mostraba cauto en esta campaña: se había prohibido la utilización de neonicotinoides y tenía presente lo ocurrido en la campaña 20/21 con una situación similar y en la que se produjo una fuerte caída de rendimientos en países como Francia.

Finalmente, y una vez el ciclo del cultivo llegaba a su fin, se pudo comprobar que el rendimiento final era mejor de lo esperado en cuanto a cantidad de remolacha por hectárea, si bien algo más bajo en polarización, especialmente en algunas regiones del Este de Europa.

Gráfico 3-4.- Evolución de superficie-rendimiento de remolacha en la UE. Fuente: Comisión EU

Gráfico 5.- Evolución de producción de azúcar en la UE. Fuente: Comisión EU

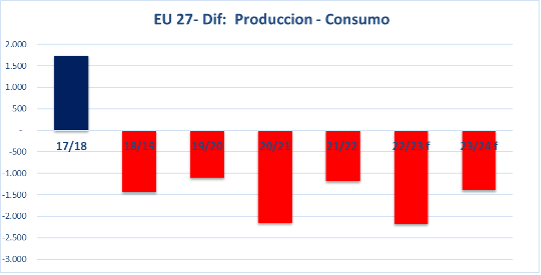

En la presente campaña 23/24, el balance europeo es nuevamente deficitario como se puede ver en el siguiente gráfico (Tabla 6), La demanda de azúcar supera en +1.3 millones de toneladas a la producción, por lo que son necesarias las importaciones para cubrir este déficit. Dicha cifra es inferior a las previsiones iniciales de necesidades de importación, lo que, unido a la liberalización de las importaciones procedentes de Ucrania sin arancel alguno, han empujado los precios a la baja.

Tabla 6.- Diferencia producción vs consumo EU27. Fuente EU Comisión

Precios del azúcar

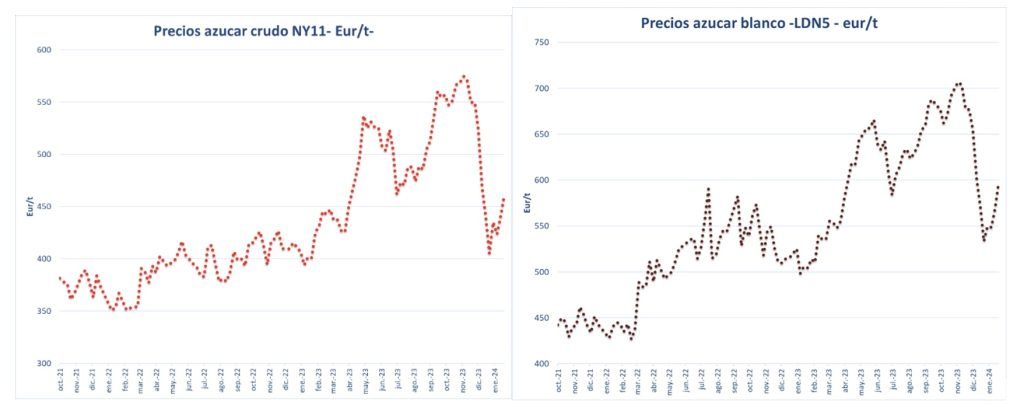

Mercado internacional. El azúcar se mantiene en precios razonablemente elevados, pese al recorte del pasado mes de diciembre, si lo comparamos con el histórico como se puede apreciar en los gráficos siguientes tanto para el azúcar crudo (New York 11) como para el blanco (London 5).

Gráfico 7. Evolución Precio mundial azúcar crudo. Eur/t. Fuente: Barchart

Gráfico 8. Evolución precio mundial azúcar blanco. Eur/t. Fuente Barchart.

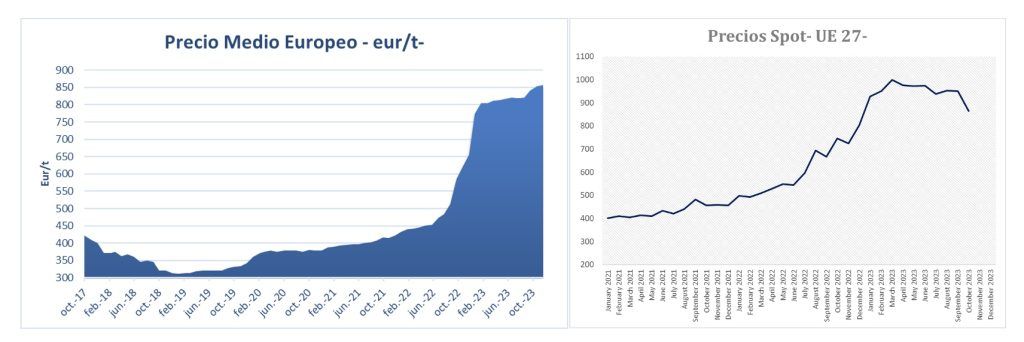

Mercado europeo. El precio medio europeo, que refleja el precio del azúcar en posición salida de fábrica en formato granel o big bag, sigue la senda alcista de la campaña pasada y desde noviembre 2023 ya se sitúa por encima de los 850 euros/tonelada. Hay que recordar que para la presenta campaña 23/24, la mayoría del azúcar vendido en Europa es bajo este tipo de contratación, es decir, con compromisos anuales o por campaña, negociados y acordados durante la primavera o el verano de 2023.

Sin embargo, hay también otro volumen de ventas de azúcar que se hace a través del llamado mercado spot, o lo que es lo mismo, ventas en el corto plazo, y aquí es donde se están reflejando caídas desde el verano en todos los mercados europeos, coincidiendo con la mayor producción y las importaciones llegadas a Europa, especialmente desde Ucrania.

Gráfico 9. Evolución Precio Medio EU. Fuente: Comisión EU

Gráfico 10. Evolución Precio Spot en EU. Fuente: Comisión EU

Por lo que se refiere a la próxima campaña 2024/25 en la Europa de los 27, las expectativas de siembra de remolacha son buenas, y es que la rentabilidad del cultivo, al igual que la campaña precedente, supera a alternativas como cereales y oleaginosas, por lo que se espera un ligero incremento de las siembras en la Unión Europea. La incógnita sobre los rendimientos y, por tanto, la producción final se mantendrá hasta final del verano, y ello dependerá de la climatología durante el ciclo vegetativo del cultivo desde marzo a septiembre principalmente y, por otro lado, de los avances en la mejora de las semillas de remolacha que permiten cumplir con los requisitos exigidos en la Europa de los 27.

{kind=link}

{kind=link}

{kind=link}